Koronovirüs pandemisiyle birlikte tüm dünyada tedarik zincirinde yaşanan sorunlar 2020 yılı sonu itibariyle devam ediyor.

Ana girdilerini ağırlıkla Çin veya Güney Asya pazarlarından tedarik eden Türkiye Sanayi Sektörü, artan fiyat artışları ve yaşanan lojistik sıkıntılarla karşı karşıya. Koronavirüs pandemi sürecinde lojistikte yaşanan sorunları, bu sorunların nasıl seyrettiğini ve normale nasıl ve ne zaman dönülebileceğini BDP İnternational Lojistik Ltd. Şti. İş Geliştirme Müdürü Okan Atiker ile konuştuk.

Lojistik penceresinden pandemi sürecinde 2020 yılında yaşananları ve 2021 yılı için değerlendirmelerini TUDOKSAD.ORG.TR için değerlendiren Okan Atiker’e teşekkür ediyoruz.

İthalatın yoğun olduğu Türkiye Sanayi Sektörü Koronavirüs nedeniyle ana girdiler tedariğinde ne tür zorluklar yaşıyor?

Koronavirüs salgını sonucu 2020 yılında, tedarik zinciri yöneticileri ve lojistik firmaları, uzun yıllardır görmedikleri gelişmelere şahit oldular. Arz ve talepteki yüksek dalgalanmalar, tedarik zincirinde aksamalara sebebiyet verdi. Bunun sonucunda hava kargo taleplerinde patlama yaşandı, denizyolunda iptal seferler, ekipman ve liman sıkışıklıkları oluştu. Karayolunda ise sınır kapılarında zaman zaman yığılmalar yaşandı. Tüm bunların sonucunda, navlunlar son yılların en yüksek seviyelerine çıktı. Başta otomotiv sektörü olmak üzere, stoksuz çalışmayı tercih eden birçok firma, ana girdi tedariğinde zorluklar yaşadı. 2020 yılı başında ortaya çıkan Koronavirüs ile birlikte, başta denizyolu taşımacılığındaki gelişmeleri ve sonucunda tedarik zincirine olan etkilerini, neden sonuc ilişkisiyle ele almakta fayda var.

Türkiye, bilindiği üzere ana girdilerini ağırlıkla Çin veya Güney Asya pazarlarından tedarik etmektedir. Koronavirüsün, Çin’de ilk ortaya çıktığı Ocak-Şubat aylarında, Çin’de yaşanan kapanma süreci ve denk gelen Çin tatili sebebi ile üretimlerinde aksamalar meydana geldi. Çin tatili sonrasında çalışanlar, köylerinden şehirlere dönmekte güçlük yaşadı, dolayısı ile Çin’deki üretim düştü ve henüz kapanmamış olan Amerika ve Avrupa pazarlarında tedarik zincirinde aksamalara sebep oldu. Bazı büyük ithalatçılar, başka ülkelerden tedarik yoluna gitseler de, bu denli hızlı gelişmelere adapte olmalarının zor olduğu görüldü ve yine ana tedarik merkezleri uzak doğu ülkeleri oldu.

Denizyolu armatörleri, Çin’de düşen üretim ve ihracat kapasitelerine reaksiyon olarak, maliyetlerini düşürmek amacı ile Asya-Avrupa hattında bazı seferlerini iptal ettiler. Yoğunlukla ikinci çeyrekte yapılan gemi sefer iptalleri, tüm armatörlerin toplam kapasite arzında yüzde 10 düşüşe sebep oldu. Armatörlerin ilk etaptaki temel amacı, düşen ihracat taleplerini, azalttıkları arz ile telafi etmek ve böylelikle navlun seviyelerinin ani düşüşüne engel olmaktı. Bu aksiyonlarında da oldukça başarılı oldular. Zira belirli büyüklükteki bir geminin, belirli bir doluluk oranın altında, yani kısmen boş olarak kalkmasının maliyeti hiç sefer yapılmadığında oluşan maliyetten daha fazlaydı. Bu da navlun seviyelerinin ikinci çeyrekte düşmemesini ve ağır aksak da olsa tedarik süreçlerinin devamını sağladı.

Bu süreçte, doğal olarak, uçak sevkiyatlarına olan talep çok artmış ve firmalar aksayan tedarik zincirlerini hava kargo ile kapatmaya çalışmışlardı. Bu da uçak kargo fiyatlarının ciddi düzeyde artmasını beraberinde getirdi.

Denizyoluna dönecek olursak, transit süre güvenilirliği, uzak doğudaki hava şartları ile de birleşince aksamaya başladır. Nisan-Mayıs aylarında Çin’deki üretim yavaş yavaş toparlanırken, Avrupa, Amerika ve diğer bölgelerin kapanmasıyla birlikte, global talepte düşüş yaşandı. Böylece arz ve talep, ikinci çeyrekte nispeten dengelendi. Özetle ikinci çeyrekte, navlun seviyeleri çok yükselmezken, Türkiye sanayisi seferlerde yaşanan iptaller sebebi ile girdi tedariğinde uygun çıkış gemileri bulmakta zorlandı ve transit sürelerde de gecikmeler yaşandı.

İkinci çeyrekte iptal edilen gemi seferleri, armatörlerin tüm dünyadaki konteyner stok yönetimlerini aksatmış oldu. Türkiye’nin ihracat konteyner talebi, ağırlıkla uzakdoğu ithalat yüklerinin boş dönüşünden karşılandığından, yaz aylarında da zaman zaman yaşanan iptal seferler nedeniyle, boş konteyner tedariğinde aksamalar yaşandı. Ancak asıl problem, Temmuz ayı itibariyle normalleşen Avrupa ve Amerika pazarlarında düşen stok seviyelerin yenilenmesi ve tekrar kapanma endişeleri sebebiyle, normalin üstünde bir talep artışı oluşmasıdır. İptal sefer uygulamasına devam eden armatörler, kontrollü olaral kapasite arzı yapmış, sonucunda da, Ağustos-Eylül ayları itibariyle, başta İngiltere ve Amerika Birleşik Devletleri olmak üzere, normalin üzerine çıkan talep patlaması ile birlikte liman sıkışıklıkları yaşanmaya başladı.

Ani artan ithal yükler ve korona kısıtlamaları sebebiyle, bu pazarlarda kamyon tedariğinde sıkıntılar oluştu. Bu da teslimat ve boş konteynerlerin ithal pazarlarda, normalden fazla beklemesine ve ihracat pazarlarına geri pozisyonlanmasında aksamalara sebebiyet verdi. Aynı şekilde ülkemizde de, armatörlerin yaptıkları boş ekipman pozisyonlamalarında ciddi aksamalar oldu. Bu da, yine başta Çin olmak üzere, Güney Asya ülkelerinden hem Amerika kıtasına hem de Avrupa-Türkiye hattında yapılan seferlerde ciddi navlun artışlarına sebebiyet verdi.

Navlunların, diğer bölgelere kıyasla çok fazla artış gösterdiği bu pazarlara, armatörlerin iştahı kabarmış ve iptal seferlerini devreye sokmaya başladılar. Ağustos-Eylül ayları itibariyla armatörler, Türkiye dahil birçok bölgeden, dolu konteynerler ile ihracat yapmak yerine, ekipmanlarını, daha hızlı yüksek navlun avantajı yakalayacakları uzakdoğu bölgelerine boş göndermeyi tercih ettiler. Sonuç olarak Türkiye’de boş ekipman tedariğinde ciddi sıkıntılar yaşandı. Artan talep, arzın cok üstüne çıktı, bu da navlunların her ay düzenli olarak artmasına sebep oldu. Örneğin, Çin-Türkiye hattında, ikinci çeyrek USD 2000 seviyelerinde seyreden navlun, üçüncü çeyrek USD 3000’leri, son çeyrekte ise USD 6000 - USD 8000 seviyelerini gördü. Bugün itibariyle, Ocak 2021 navlunları USD 8000 - USD 10000 seviyelerinde seyrediyor.

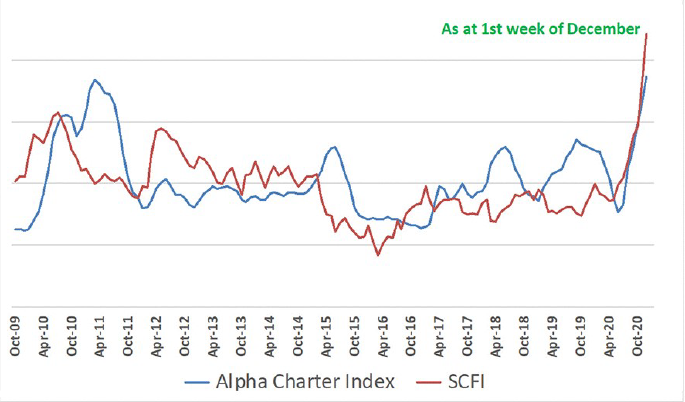

Aşağıdaki tabloda, kırmızı çizgi ile Çin’den tüm dünyaya çıkan yüklerin ortalama navlun seyrini görebilirsiniz.

Avrupa ülkeleri gibi Türkiye de sanayinin ana girdilerini çoğunlukla Çin’den ithal ediyor. Sektörden aldığımız bilgiler doğrultusunda son dönemlerde Çin’den tedarik konusunda sorunlar yaşandığını öğreniyoruz. Bunun nedeni pandemiden kaynaklı sıkı denetimler mi yoksa Çin’nin üretiminde mi sorunlar yaşanıyor?

Sıkı denetimlerin, yaşanan sorunlarda sadece Nisan-Mayıs aylarındaki kapanmalarda etkili olduğunu söyleyebiliriz. Çin’de çalışanların iş yerlerine dönememesi, evden çalışmalar, dahili lojistikteki aksamaların hepsi birden üretim süreçlerini aksattı. Çin nispeten çok hızlı toparlandı. Tabii ki tahribatın yüzde 100 düzeldiğini söylemek güç. Batı ülkelerinde ve ülkemizde tam kapanma yaşadığımız dönemde, Çin’den tedarik süreçlerinde denetimler anlamında çok sorun yaşamadık. Daha ziyade, ihracat yaptığımız ülkelerdeki denetimler (Hindistan, Güney Afrika gibi), yüklerin teslimatında sorunlara sebep oldu. Bu da demoraj gibi bazı maliyetleri beraberinde getirmiş olabilir.

Çin kaynaklı ithalat sorununu Türkiye dahil sadece Avrupa mı yaşıyor, yoksa diğer ülkeler de aynı problemi yaşıyor mu? Örneğin ABD…

Türkiye’nin, İngiltere ve ABD gibi gelişmiş ülkelerle kıyaslandığında göreceli olarak daha az sorun yaşadığını söyleyebiliriz. İngiltere Felixstowe limanı, Eylül ayından bu yana yoğun ithalat hacmi sebebiyle sıkışmıştır. ABD’nin ana ticaret noktaları olan Los Angeles ve New York limanlarındaki sorunlar çok daha büyüktür. Son çeyrekte, normalin üzerinde artan tüketim talebi, Çin’den ABD’ye olan ticaret trafiğini çok arttırdı. Bu durum ABD’deki yoğun korona vakaları sebebiyle iş gücünde yaşanan kayıplarla da birleşince gemiler limanlara yoğunluktan ötürü yanaşamamakta, tren ve kamyon ile yapılan son teslimatlarda bir aydan fazla gecikmeler yaşanmakta. Bazı armatörler son dönemde, ABD Los Angeles limanına yük kabulünü durdurdu. Noel tatili öncesi, ABD’de bazı gıda market raflarının boş kalma riskinin olduğu görüldü.

Çin dışında sanayi girdi tedariğinde sorun yaşanan başka bölgeler var mı?

Hindistan herhalde ilk akla gelen bölgedir. Çin’deki gibi ekipman, yer ve artan talebi karşılayamama durumu yaşanıyor. Yakın zamanda aynı Çin gibi, Güney Asya ülkelerinde de aynı durum söz konusu. Arz talebi karşılayamamaktadır. Denizyolunda ekipman ve yer arzında sorunlar devam ediyor.

İthalatta yaşanan bu olumsuz durumlar geçici mi? Sizce bu sorunlar ne zamana kadar devam eder?

2020 yılı ikinci çeyreğinde başlayan arz ve talepteki dalgalanmanın, 2021 ortasına kadar devam etmesi beklenmektedir. Aşının bulunması olumlu bir hava estirse de, kış döneminde global olarak artan vaka sayıları ve beraberinde tekrar gelen kısmi kapanmaların, talepte dalgalanmalara sebep olacağını öngörüyoruz. Maalesef, kargo taşıması yapan firmalar, arzı, talebin hızında güncelleyememektedirler. Şu anda Noel sebebiyle bir dalgalanma yaşıyoruz. Ocak-Subat aylarında, Çin tatilinin etkileri arz cephesinde hissedilecektir. Örneğin, Çin - İpekyolu kuşağındaki tren işletmeleri Ocak 2021’e kadar tamamen dolmuştur. Denizyolunda yer bulmak için USD 8000-9000 seviyelerindeki navlunları gözden çıkartmak gerekmektedir. Çin-Avrupa hattında USD 12000 navlun seviyeleri konuşulmaktadır. Navlun seviyelerinin 2019 seviyelerine dönmesi birkaç yılı bulabilir. Çin tatili sonrası Şubat ayında kısmi bir rahatlama beklenmekle beraber, normale dönüşün 2021 ortalarından önce olması beklenmemektedir.

Eklemek istedikleriniz?

Görüleceği üzere tüm dünya için ilklerin yaşandığı bu dönemde çok farklı ve beklenmedik gelişmeler de oldu. Bir çok sektör ciddi anlamda darboğaza girerken, pandemi sebebiyle bir çok sektörde de beklenmeyen hacim artışları yaşandı. Gıda, gıda ambalajı, ilaç, kimya hatta beyaz eşya sektöründe ciddi talep artışları oldu.

Her yönüyle olumsuz olarak kendini hissetiren bu salgın, yine beraberinde bazı pozitif durumları da getirdi. Görünen o ki getirmeye de bir müddet devam edecek. Uzakdoğudaki bu ciddi navlun artışı ve yer bulmakta zorlanma durumu, Avrupa ve Ortadoğu’da birçok firmayı farklı arayışlara, yeni tedarikçiler bulmaya itecek, iletmeye de başladı. Özellikle Avrupa ve Ortadoğu’nun ilk çalacağı kapı Türkiye olacak. Lojistik maliyetlerin henüz tırmanmamış oluşu, kısa transit süreler ile hızlı teslimat, iş gücü ve kalitesi, alternatif ulaşım kanallarının hemen devreye alınabilirliği ve maliyeti (Karayolu, intermodel ve havayolu seferleri) Türkiye’yi ciddi bir can simidi yapmakta. Bu sebeple ihracatçılarımıza gelen taleplerde artış olacağı, yeni müşteri girişlerinin yaşanacağını öngörüyoruz. Gevşeyen kura paralel böyle bir pozitif gelişme olması oldukça sevindirici olacak.