EFF 2023 RAPORU YAYINLANDI..

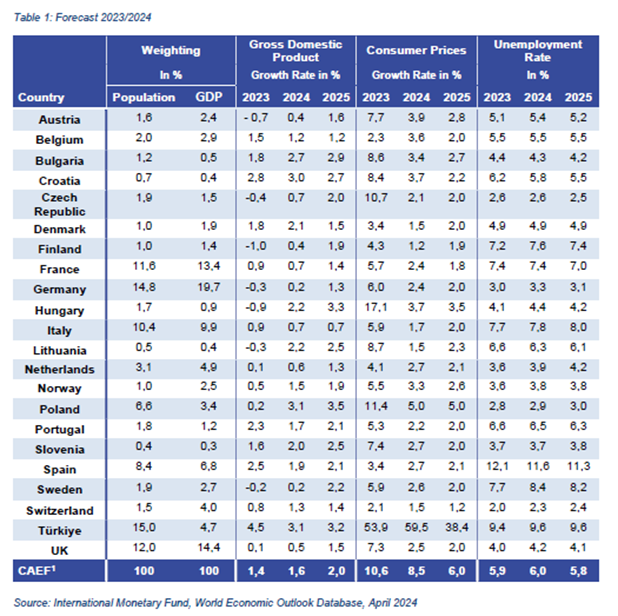

2023 yılında Avrupa, çeşitli baskılar nedeniyle ekonomik büyümenin yavaşlamasıyla zorlu bir makroekonomik ortamla karşı karşıya kalmıştır. Enerji ve enflasyon krizleri 2022'ye kıyasla bir miktar hafiflemiş, enflasyon oranları AB genelinde kademeli olarak düşmüştür. Avro bölgesinde enflasyon %3 civarına gerilerken Avrupa Merkez Bankası'nın (ECB) önceki faiz artışlarının etkisi tüketici ve işletme borçlanmaları üzerindeki baskısını devam ettirmiştir.

AB ekonomisi, küresel talepteki zayıflama ve Çin gibi büyük ticaret ortaklarındaki yavaşlama nedeniyle 2023 yılında %0,8 civarında ılımlı bir büyüme kaydetmiştir. Kur dalgalanmaları ve artan rekabet gibi dış faktörler, özellikle küresel pazarlara bağımlı sektörlerde Avrupa ihracatını etkilemiştir. Belirsizlikler artarak ekonomik büyümenin yavaşlamasına ve çeşitli sektörlerde talebin beklenenin altında kalmasına yol açmıştır. Ukrayna'da devam eden savaş ve yakın zamanda yaşanan İsrail-Gazze çatışması Avrupa ekonomisindeki belirsizliği derinleştirirken otomotiv ve inşaat gibi kilit sektörlerden gelen talepteki zorluklar toparlanma sürecini sınırlamıştır.

Avrupa işgücü piyasası ise nispeten istikrarlı istihdam seviyeleri ile dayanıklılık göstermiştir. Enerji maliyetlerini azaltmayı amaçlayan hükümet önlemleri ve AB çapında yeşil teknolojiye yapılan yatırımlar, döküm sanayileri de dahil olmak üzere sanayi sektörüne bir miktar destek sağlamıştır. Kısacası, 2023 yılında Avrupa ekonomisi, enerji maliyetlerini düşürmeye yönelik önlemler ve yeşil teknoloji yatırımlarıyla kısmen desteklense de, küresel ticaretteki yavaşlama, enflasyon baskısı ve jeopolitik belirsizliklerin etkisiyle ılımlı bir büyüme kaydedebilmiştir.

Döküm Sektörünün Ana Müşteri Endüstrilerindeki Ekonomik Durum

Otomotiv Sektörü: Avrupa’da (AB, EFTA ve Birleşik Krallık) otomotiv sektöründe toparlanma sürerken, üretim ve yeni araç tescillerinde güçlü bir artış kaydedildi. 2023 yılında Avrupa binek otomobil pazarı, 2022’ye kıyasla %14 büyüyerek 12,8 milyon yeni araç kaydına ulaştı. ABD’de hafif araç pazarı %12 büyüyerek 15,4 milyon araca yükselirken, Brezilya %9’luk bir artışla hafif araç pazarını genişletti. Çin’de ise %11 artışla 25,8 milyon araç satışı gerçekleştirildi. Japonya ve Hindistan pazarları da büyüme gösterdi; Japonya %16 artışla 4 milyon araca, Hindistan ise %6 artışla yine 4 milyon yeni araç kaydına ulaştı. Böylece 2023’te küresel binek otomobil pazarı %10 büyüyerek 79,5 milyon araç seviyesine çıktı. 2024’te ise bu büyümenin %1’in altında kalarak 79,9 milyon araca ulaşması bekleniyor. 6 tonun üzerindeki ağır ticari araç segmentinde de küresel ölçekte bir büyüme yaşandı; Çin’de %30, Batı Avrupa’da %18, ABD’de %7 oranında artış gözlenirken, Brezilya %18 düşüş kaydetti.

Makine İmalat Sektörü: 2023 yılında Avrupa makine sektörü, düşen siparişler, yüksek borçlanma maliyetleri ve dalgalanan enerji fiyatları gibi zorluklarla karşı karşıya kaldı. Özellikle inşaat ve otomotiv sektörlerinden gelen talepte yaşanan düşüş, sektörde yaklaşık %1 oranında daralmaya yol açtı. Ölçüm cihazları, vanalar ve sinyalizasyon cihazları gibi bazı alt sektörler direnç gösterse de pompa ve kompresörler, kazan ve türbinlerde düşüşler yaşandı. Öte yandan, Avrupa’nın dijital dönüşüm ve yeşil geçiş hedefleri doğrultusunda enerji verimliliği ve otomasyon talebinin artması, sektörde yüksek değerli ve yenilikçi ürünlere yönelimi teşvik ederek küresel rekabette avantaj sağladı.

İnşaat Sektörü: 2023 yılında Avrupa inşaat sektörü, yüksek inşaat maliyetleri, nitelikli iş gücü eksikliği ve konut piyasasında yeni yatırımları sınırlayan yüksek faiz oranları gibi ciddi kısıtlamalarla karşı karşıya kaldı. Sektörde yaklaşık %0,5 oranında bir daralma yaşanırken, bu gerileme Avrupa genelinde geniş çaplı bir etki oluşturdu. Ülke bazında ise bölgesel zorluklar ve direnç unsurları öne çıktı: Almanya, inşaat sektöründe üst üste üç yıl daralma yaşarken, malzeme ve iş gücü eksiklikleri teslim sürelerini ve bütçeleri zorladı. İspanya ise beş yıldır devam eden inşaat hacmi düşüşleri ile dikkat çekti. Genel olarak Avrupa’daki eğilim, genişleme yerine istikrara odaklanırken, finansal ve malzeme kaynaklı kısıtlamaların 2024’e kadar devam etmesi bekleniyor.

Çelik Sektörü: Dünya Çelik Birliği verilerine göre, 2023 yılında küresel ham çelik üretimi %0,1 düşüşle 1,85 milyar tona geriledi. Avrupa Birliği’nde üretim %7,4 azalarak 126,3 milyon ton olarak kaydedildi; bu miktarın 35,4 milyon tonunu Almanya üretti. Aynı dönemde Asya’da üretim %0,7 artarak 1,367 milyar tona ulaştı. Kuzey Amerika’da ise üretim %1,7 düşerken, ABD üretiminde %0,2’lik bir artış gözlendi. Bağımsız Devletler Topluluğu’nda (BDT) çelik üretimi %4,5 artarak 88,1 milyon tona ulaştı. 2024'ün ilk yedi ayı itibariyle ise küresel çelik üretimi, bir önceki yılın aynı dönemine göre yaklaşık %0,7'lik bir düşüşle 1,107 milyar ton olarak gerçekleşti. Bu süre zarfında Avrupa %1,5'lik bir üretim artışı gösterirken, Asya %1,2'lik düşüş yaşadı ve Kuzey Amerika %3,8'lik bir düşüş bildirdi.

Detaylı bilgi için CAEF 2023 Sektör Raporunu inceleyebilirsiniz..